8KBET.DIRECTORY là thương hiệu được nhiều bet thủ ưu ái bình chọn là sân chơi uy tín nhất hiện nay. Địa chỉ này luôn cố gắng nỗ lực để có thể đem đến những sản phẩm chất lượng nhất cho hội viên. Toàn bộ thông tin về địa chỉ cá cược này sẽ được chúng tôi chia sẻ ngay tại đây.

Giới thiệu thông tin quan trọng về 8KBET

8KBET là một trong những nhà cái có thời gian hoạt động lâu đời trong lĩnh vực cá cược trực tuyến. Cụ thể, sân chơi này thành lập vào năm 2017 và chạm mốc 500.000 lượt đăng ký chỉ sau 24 giờ hoạt động.

Đây là thương hiệu được hỗ trợ tài chính bởi các tập đoàn lớn ở khu vực châu Âu. Nhờ vào tiềm lực kinh tế mạnh mẽ này mà đơn vị thường xuyên tung ra nhiều chương trình khuyến mãi hấp dẫn, giúp hỗ trợ vốn cho người chơi.

Nhờ vào chất lượng và uy tín đã giúp sân chơi nhận về số lượng khủng thành viên

Tùy thuộc top nhà cái hoạt động đời đầu nhưng không vì thế mà thứ hạng của sân chơi này bị giảm sút. Ngược lại địa chỉ này vẫn luôn ổn định nằm trong “top 10 nhà cái có lượng thành viên khủng nhất”.

Top sản phẩm cá cược cuốn hút nhất

Sở hữu hàng loạt trò chơi ăn khách nhất thị trường chính là điểm tự hào của nhà cái. Sau đây là một số tựa game hấp dẫn để các anh em có thể trải nghiệm mỗi ngày.

Casino trực tuyến

Casino 8KBET là lựa chọn hàng đầu dành cho các tay chơi yêu thích bộ môn đỏ đen. Tại đây sân chơi mang đến hàng loạt nhà cung cấp có tiếng tăm như: AE Sexy, WM Casino, AG, BG,…Đồng hành cùng anh em trong các trận đấu may rủi là những bộ môn hấp dẫn như: Baccarat, blackjack, Sicbo, Rồng Hổ, Roulette,….

Không những trò chơi chất lượng mà các cô nàng Dealer tại đây cũng chất lượng không kém. Những cô gái xinh đẹp và gợi cảm sẽ trực tiếp chia bài và hỗ trợ anh em đặt cược. Bên cạnh đó người chơi cũng có thể nói chuyện cùng dealer để không khi được thoải mái hơn

Đá gà online

Nhà cái liên kết trực tiếp đến các trường đá gà lớn toàn cầu để phát sóng tất cả các giải đấu đang tổ chức hiện nay. Thương hiệu sử dụng các trang thiết bị hiện đại, có cấu hình cao để bảo đảm hình ảnh livestream chân thực nhất.

Bên cạnh các buổi phát sóng trực tiếp là những bài viết chia sẻ về lối chọn gà đá hoặc các tin tức mới nhất về chiến kê,… Những thông tin này sẽ giúp cho quá trình cược đá gà của anh em dễ dàng và tiết kiệm thời gian hơn.

Hàng trăm trận đấu kê được phát sóng trực tiếp tại 8KBET

Đánh lô đề trực tuyến

Sảnh xổ số 8KBET có sẵn các loại hình đánh lô từ truyền thống đến hiện đại như: Xổ số ba miền Bắc Trung Nam, Đánh lô Siêu Tốc 1 phút 5 phút 10 phút, lô đề Mega 6/45,…. Đừng lo lắng nếu anh em chưa từng tham gia kiểu chơi nào trước đây. Mỗi sản phẩm lô đề tại website đều sẽ được cung cấp đầy đủ luật chơi, cách chơi và cách tính tiền thưởng.

Hướng dẫn cách nạp và rút tiền tại 8KBET luôn được duyệt

Trước và sau khi tham gia các trò chơi mà nhà cái cung cấp thì hội viên đều cần phải thực hiện giao dịch nạp rút tiền. Đây là bước quan trọng nhất khi chơi cá cược online tại 8KBET. Sau đây hệ thống sẽ hướng dẫn chi tiết các thao tác để giúp anh em luôn được duyệt lệnh ngay lập tức nhé.

Các bước nạp tiền 8KBET nhanh, dễ và chuẩn

Để bắt đầu một trò chơi cá cược, thành viên tại nhà cái cần phải thực hiện thao tác nạp tiền vào ví như sau:

- Bước 1: Sử dụng tài khoản chính chủ và đăng ký vào website chính thức của nhà cái. Lưu ý: không được sử dụng tài khoản của người khác vì không hợp lệ về thông tin.

- Bước 2: Tại màn hình chính của trang web chọn vào mục Nạp tiền. Tiếp theo lựa chọn một trong ba hình thức nạp gồm: Ngân hàng, Ví điện tử online và Thẻ cào điện thoại.

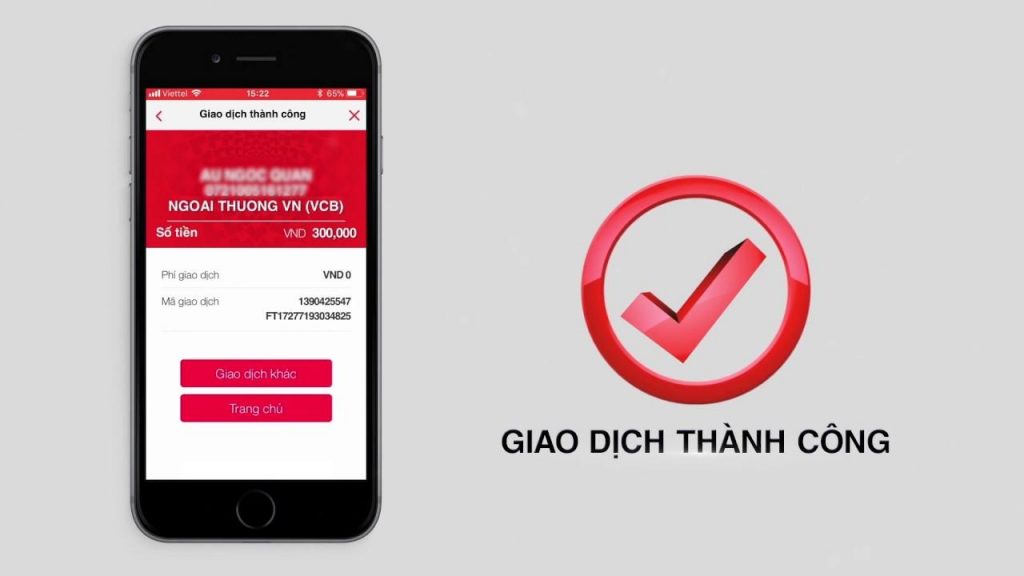

- Bước 3: Điền các thông tin mà hệ thống yêu cầu sau đó nhấn nút Nạp tiền ở phía dưới cùng biểu mẫu. Chờ khoảng 20 giây, hệ thống sẽ xác nhận và thông báo nhận tiền thành công ngay lập tức.

Lập lệnh nạp tiền tại nhà cái chỉ với 3 bước đơn giản

Chi tiết thao tác rút tiền an toàn và bảo mật

Sau khi đã trải nghiệm hoàn hảo với các trò chơi và thắng thưởng, anh em sẽ cần rút số tiền ảo này thành tiền mặt. Sau đây là các bước chuẩn nhất giúp người chơi rút tiền nhanh những vẫn an toàn.

- Bước 1: Sử dụng tài khoản của cá nhân và đăng nhập Link Helo88 vào trang web, tiếp theo tại màn hình chính hãy chọn vào mục Rút tiền.

- Bước 2: Game thủ có thể rút tiền bằng ngân hàng hoặc ví điện tử, tiền ảo và thẻ cào. Lựa chọn xong hình thức rút, cược thủ hãy điền các thông tin mà thương hiệu này yêu cầu.

- Bước 3: Kiểm tra một lượt các thông tin đã khai báo để chắc chắn tiền sẽ về đúng tài khoản của anh em. Cuối cùng click chuột vào nút Rút tiền và chờ khoảng 20 giây để nhận thông báo thành công.

Lời kết

Những thông tin chi tiết về nhà cái 8KBET đã được chúng tôi cập nhật trong bài viết trên. Mong rằng qua những dữ liệu trên, các game thủ sẽ hiểu hơn về sân chơi và có niềm tin vào địa chỉ cá cược này. Chúc tất cả cược thủ có những phút giây thư giãn vui vẻ và thắng được thật nhiều tiền thưởng.